Valeur ajoutée : Cours et exercice corrigé

L’entreprise vend des produits qu’elle a fabriqués grâce à un certain nombre de biens et de services qu’elle a acquis (matières premières, énergie, produits semi-finis, prestations de services…). La valeur de ces produits finis est supérieure à celle des moyens mis en œuvre pour les fabriquer. Ce gain de valeur est appelé valeur ajoutée. Cette valeur permet de mesurer la contribution exacte d’une unité de production à la création de richesses.

I- Définition de la valeur ajoutée

Il s’agit de la création de valeur ou accroissement de valeur que l’entreprise apporte aux biens et services en provenance de tiers qui sont consommés dans le cadre de ses activités courantes. Elle représente donc la richesse dégagée par l’entreprise et permet de mesurer l’efficacité des moyens de production (force de travail et outils de production). La valeur ajoutée est partagée entre les différents partenaires de l’entreprise : les actionnaires (dividendes), les créanciers (frais financiers), l’État (impôt), le personnel (salaires et charges sociales) et l’entreprise elle-même (autofinancement).

Elle est calculée avant prise en considération des charges de dépréciation. Il s’agit d’une valeur brute. Elle est issue de la comptabilité nationale et ses premiers usages furent macro-économiques. La VA mesure également la contribution spécifique de l’entreprise à l’économie nationale, c’est-à-dire le poids économique d’une entreprise. En effet la somme des VA permet de quantifier le PIB, c’est-à-dire la richesse créée par le pays. Elle autorise donc les comparaisons temporelles et spatiales.

Mais son utilité est reconnue par les gestionnaires d’entreprises qui l’emploient dans divers ratios leur permettant en particulier de juger de la productivité d’une entreprise (Production/VA, VA/effectif) et aussi à travers l’évolution de sa structure. La VA doit servir les besoins d’information de toutes les parties prenantes et offrir un terrain de dialogue entre celles-ci notamment à propos des problèmes de répartition de la richesse économique produite. La valeur ajoutée permet donc d’apprécier les structures de l’entreprise et leur rendement en la comparant aux charges de personnel, aux effectifs, aux investissements et aux résultats.

II- Comment utiliser la valeur ajoutée ?

La valeur ajoutée est partagée entre les facteurs de production. Elle sert à payer les salaires, à verser des impôts sur la production à l’Etat, ainsi le reste contribue à la rémunération de l’entreprise, c’est ce que l’on appelle son profit brut.

III- A quoi sert le profit brut ?

Le profit brut dégagé par l’entreprise permet de payer les intérêts de ses emprunts, de rémunérer les actionnaires qui ont investi dans l’entreprise et ainsi financer les investissements de l’entreprise, ou d’injecter la somme du profit sur le compte en banque de l’entreprise (placement).

IV- Ratios construits sur la valeur ajoutée.

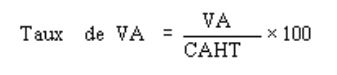

Taux de VA :

Ce ratio traduit la structure de production de l’entreprise :

- si ce taux est compris entre 12% et 20%, nous avons à faire à une entreprise du secteur commercial

- si ce taux est supérieur à 30%, il s’agit du secteur industriel

L’analyse de l’évolution de la VA permet de détecter si les méthodes de production ont changé. Ainsi, une baisse de la VA peut traduire un recours à la sous-traitance.

V- Calcul de la valeur ajoutée.

On calcule la valeur ajoutée en utilisant deux chiffres :

- Le chiffre d’affaires de l’entreprise : les quantités produites et vendues multipliées par le prix de vente.

- Les consommations intermédiaires : tous les achats faits par l’entreprise pour réaliser sa production, sa consommation en biens et services (matières premières, fournitures…)

La valeur ajoutée est la différence entre le chiffre d’affaires et les consommations intermédiaires.

VI- Répartition de la valeur ajoutée.

Cette valeur ajoutée sert à rémunérer les agents économiques qui concourent au fonctionnement de l’entreprise.

- Les salariés :

- paiement des salaires.

- Les apporteurs de capitaux :

- versement de dividendes aux actionnaires.

- versement d’intérêts aux créanciers sur les prêts accordés.

- Les administrations :

- impôts (impôts sur les bénéfices).

- taxes (taxe d’apprentissage…).

- cotisations sociales (sécurité sociale, assurance chômage, assurance vieillesse…).

- L’entreprise elle-même :

- partie de la valeur ajoutée non distribuée : bénéfice, réserves indispensables aux futurs investissements.

VII- Comment gérer le partage de la valeur ajoutée

Effectivement le partage de la valeur ajoutée est souvent source de conflit. En effet l’entreprise cherche à obtenir un maximum de profit afin de mieux rémunérer ses actionnaires, hors cela dévalorise en contre partie l’emploi. Les salariés de l’entreprise souhaitent obtenir des augmentations de salaires, mais cela peut conduire à réduire les investissements (machines, outils..). Cela influe donc sur la modernité productive au sein de l’entreprise.

VIII- Exercice d’application

Une entreprise construit des villas. Elle vend 10 villas par an au prix moyen de 100 000 € chacune.

L’entreprise emploi 10 salariés qu’elle rémunère 15 000 € chacun. À cette somme, il faut ajouter 30 % de cotisations patronales.

L’entreprise achète des matériaux divers (parpaings, ciment, graviers…) pour 201 000 €.

L’entreprise paye l’énergie (électricité, gazole) 20 000 €. Son matériel (qui n’est pas détruit durant la production et qu’il faut donc distinguer des biens et services qu’elle consomme) lui coûte 300 000 €.

Calculer en présentant et justifiant les calculs :

- Le chiffre d’affaires (qui est équivalent à la production) :

- Les coûts de production (total de ce qu’elle dépense) :

- Le total des biens et services consommés :

- La valeur ajoutée :

- Le profit :

Solution :

- Prix de vente x Quantité vendue = 100 000 x 10 = 1 000 000 €

- 195 000 (c’est-à-dire 15 000 x 10 x 1,3) + 201 000 + 20 000 + 300 000 = 716 000 €

- Dans ce cas, il s’agit des matériaux divers et de l’énergie : 201 000 + 20 000 = 221 000 €

- Chiffre d’affaires – biens et services consommés :1 000 000 – 221 000 = 779 000 €

- Le profit : Chiffre d’affaires – coûts de production :1 000 000 – 716 000 = 284 000 €